分かりやすい!保険証券の見方

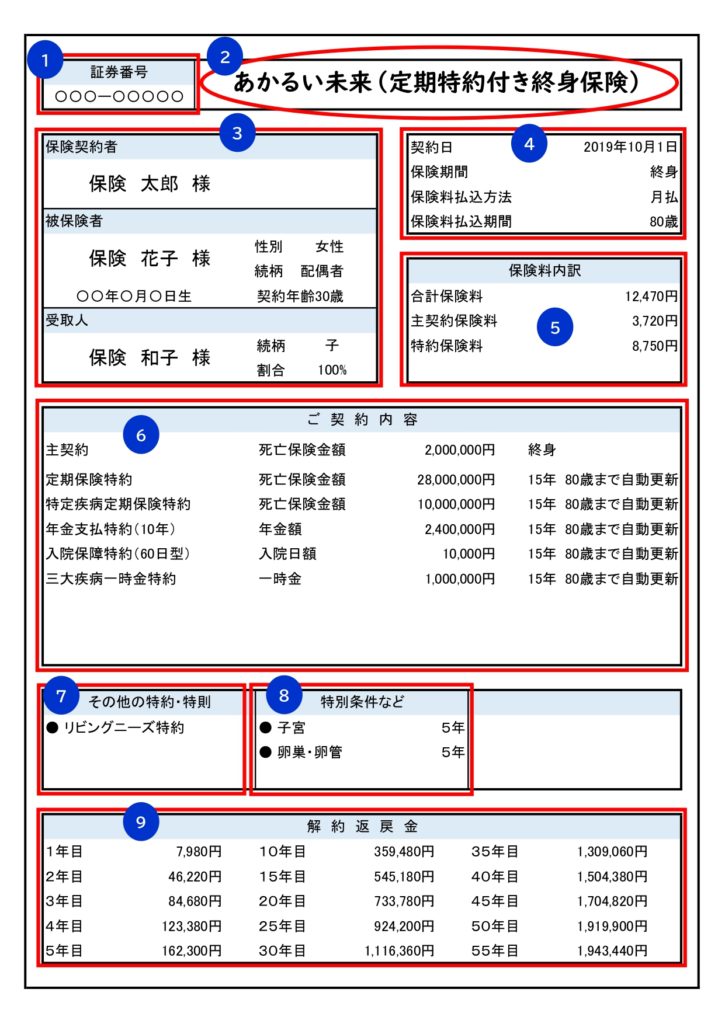

➊全ての契約は、証券番号で管理されています。

この番号は、請求時や住所など各種変更を行う際に必要です。

➋単なる商品名です。

CMやパンフレットで覚えてもらいやすくするために商品名を付けてます。

➌契約形態です。

契約者は、保険料を支払っている人です。解約や住所変更などの手続きは契約者しかできません。個人だけではなく、法人の場合もあります。

契約者・被保険者・受取人の関係によって、税金のかかり方が変わります。

■相続税がかかる場合:契約者・被保険者が同一で、受取人が異なる契約

■所得税がかかる場合:契約者・受取人が同一で、被保険者が異なる契約

■贈与税がかかる場合:契約者・被保険者・受取人が全員異なる契約

これを表にあらわすと、以下のようになります。

| 相続税 | 所得税 | 贈与税 | |

| 契約者 | Aさん | Aさん | Aさん |

| 被保険者 | Aさん | Bさん | Bさん |

| 受取人 | Bさん | Aさん | Cさん |

➍保険期間とは、主契約の保障期間のことです。途中で特約が消滅する場合もあります。

この保険の場合、主契約は一生涯の保障ですが、特約は全て65歳か80歳で消滅します。

保険料払込期間は、主契約の保険料を払う期間のことです。

➎主契約保険料は、基本的に増減なく払います。この場合、80歳まで払います。

この保険の場合、特約保険料は15年毎に1.5倍~2.5倍のペースで値上がりしていきます。

➏大まかな保障内容と保障期間が記されています。

保障内容については、主契約と特約を合わせた保障が期間内は受けられます。

保障期間に「○○歳まで自動更新」「○○年まで」などの文言がある場合は、更新型と呼ばれ、更新の度に保険料が上がります。

この保険の月額保険料は、更新の度に下記のように増加します。

30歳から45歳までの月額保険料は、記載の通り12,470円ですが、

45歳更新時:月額保険料は約22,000円(45歳から60歳までの保険料)

60歳更新時:月額保険料は約41,000円(60歳から75歳までの保険料)

75歳更新時:月額保険料は約108,000円(75歳から80歳までの保険料)

80歳で保険料の支払いは終わりますが、特約も全て終了します。(※主契約の終身保険200万円は残ります。)

保障内容に気を取られがちですが、保険料の値上がりや保険料払込期間にも注意が必要です。

➐多くの場合は、無料の特約などが記載されています。

➑不担保の部位や不担保の期間などが記載されています。

➒解約返戻金とは、解約したときに戻ってくるお金を言います。

解約返戻金の権利は、契約者に属しています。

上記の保険を設計書に起こした場合、下のような図になります。